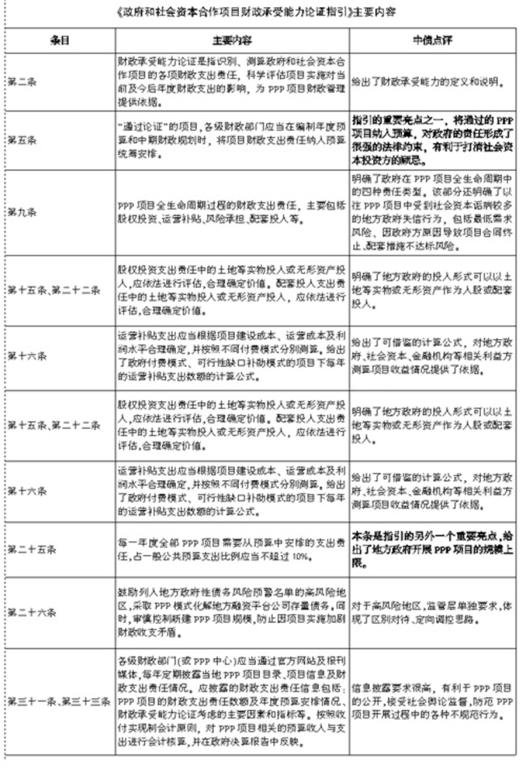

近日,财政部印发了《政府和社会资本合作项目财政承受能力论证指引》的通知(以下简称“指引”),指引主要内容包括财政承受能力论证的原则、责任识别、支出测算方法、能力评估、信息披露等。

指引的亮点主要体现在两个方面:第一,“通过论证的项目,各级财政部门应当在编制年度预算和中期财政规划时,将项目财政支出责任纳入预算统筹安排。”将通过的PPP项目财政支出资金纳入预算,对地方政府形成了硬约束,有利于打消社会资本的疑虑,从而吸引社会资本投资基础设施项目。

第二,“每一年度全部PPP项目需要从预算中安排的支出责任,占一般公共预算支出比例应当不超过10%”,一方面,严格控制将PPP项目形成的债务变相转化为政府债务,明确政府在PPP项目中的资金支出责任;另一方面,明确财政资金支出规模,可以带动更多社会资本进入。根据预算报告,2015年我国地方一般公共预算支出14.6万亿元,其10%则为1.46万亿元,这部分财政资金将会带动2万亿元以上社会资本。

对于具体规模,指引中要求地方政府需在决算报告中反映,故每年地方政府决算报告公布后,各地开展PPP的规模可见分晓。另外,指引中并未明确PPP项目的支持规模是否和地方政府基金预算支出的比例挂钩。“规范、责任、适度、公开”是本次指引所体现的主要精神。指引的出台有利于明确地方政府在PPP开展过程中的责任,尤其是规范PPP项目形成的债务责任,防止变相激增政府债务,有利于引导地方政府根据自身财力情况量力而行推动PPP项目。

摘自――中国财经报